투자와 함께 절세효과를 누리세요.

벤처투자를 통한 세제혜택

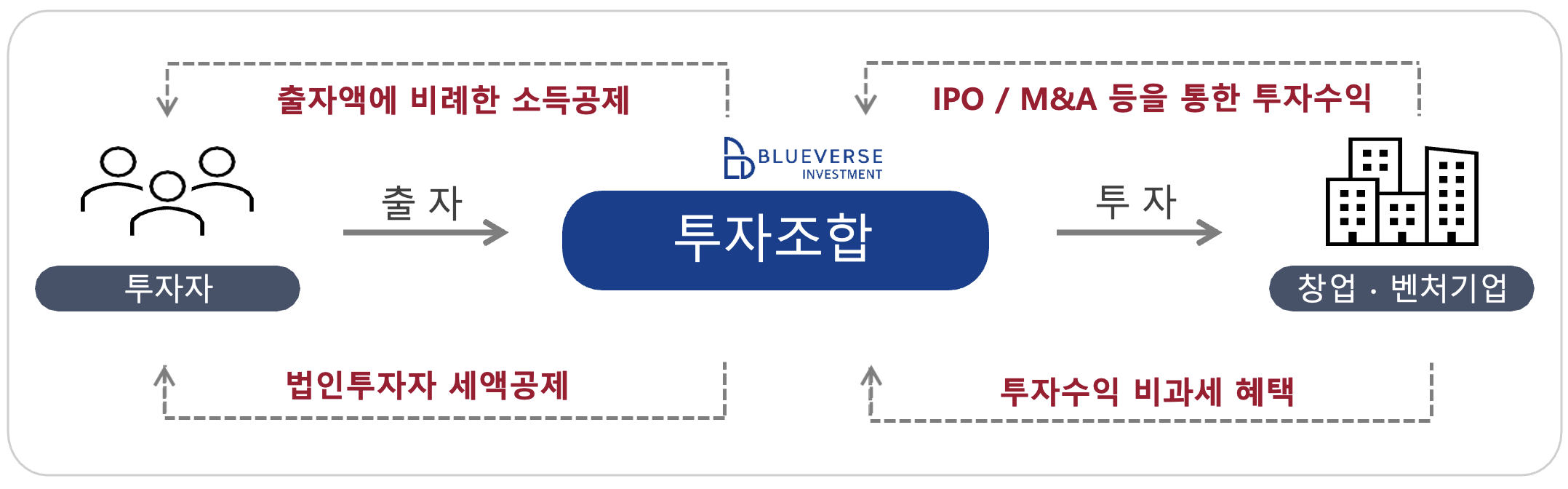

벤처투자란?

- 성장 가능성이 높은 '비상장 기업'인 벤처기업 등에 투자하는 행위로

- 투자유형에 따라 ①소득공제와 ②양도세 비과세 혜택 등 매우 강력한 세제혜택 을 받을 수 있음

- ※ 이미 납부한 세금을 돌려받을 뿐 아니라 종합소득세 및 법인세 합산에서도 제외!!

Why?

정부가 벤처기업에 대한 적극적인 육성정책을 펴는 이유는 바로 채용을 늘리기 위해서임

투자조합별 구분

| 구 분 | 벤 처 투 자 조 합 | 개 인 투 자 조 합 |

|---|---|---|

| 운 용 사 |

• 벤처투자회사 / 창업기획자 / 신기술사업금융업자 등 • 전문 기관투자자만 운용 가능 |

• 창업기획자 • 일반 개인 중 자격요건을 갖춘 자 |

| 소 득 공 제 |

• 투자금액의 10% • 투자방식에 상관 없이 무조건 소득공제 |

• 투자금액의 최대 100% • 법률에서 정하는 투자방식*에 따른 투자만 소득공제 가능 * : 벤처기업 혹은 창업 후 3년 이내 초기기업에 대한 신주투자만 인정 |

| 소 득 공 제 예 시 |

• 1억원 투자 時 1천만원 소득공제 • 연간 2,500만원 한도로 기타 소득공제 항목과 합산하여 공제 |

• [1억원 투자+요건충족] 時 1억원 소득공제 가능 • 개인 종합소득금액의 최대 50% 까지 소득공제 가능 (종합소득금액 2억원인 사람은 최대 1억원까지 공제 가능) |

| 양 도 세 비 과 세 |

• 설립 후 7년 이내 기업에 대한 투자 時 양도세 비과세 • 투자기업의 유형에 상관 없이 비과세 |

• 설립 후 7년 이내 벤처기업에 대한 투자 時 양도세 비과세 • 반드시 벤처기업에 투자해야만 양도세 비과세 혜택이 적용됨 |

| 양 도 세 비 과 세 예 시 |

• 설립 후 6년 경과 기업에 투자 : 양도세 비과세 • 설립 후 9년 경과 기업에 투자 : 비과세 혜택 없음 |

• 설립 후 4년 경과 벤처기업에 투자 : 양도세 비과세 • 설립 후 4년 경과 창업기업에 투자 : 비과세 혜택 없음 |

| 투 자 조 합 별 특 징 |

• 기관투자자, 연기금, 일부 고액자산가 대상 • 적극적인 투자수익을 추구하는 투자 |

• 일반 개인고객 대상으로 투자가 활발 • 적극적인 소득공제 목적으로 하는 투자 |

개인투자조합 소득공제 상세

- 개인투자조합에 출자한 금액 중 3천만원 이하는 100%,

3천만원 초과 5천만원 까지는 70%,

5천만원 초과금액은 30%를

출자일 또는 투자일이 속하는 과세연도의 종합소득금액에서 공제함 - ☞ 3천만원을 투자 할 경우 투자금의 100%인 3천만원 전액 소득공제 (소득공제한도: 개인의 종합소득금액의 50%까지)

- 실제 소득공제를 적용받는 시점은 ‘소득공제 시기변경‘ 신청을 통하여 최대 2년까지 유예가 가능함

- ☞ 투자한 해로부터 최대 3년까지 신청가능

| 구 분 | 세 제 혜 택 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1억원 투자 時 소득공제 금액 예시 |

|

양도차익 비과세

개인투자조합 및 벤처투자조합이 창업기업 또는 벤처기업, 신기술창업전문회사에 투자하는 경우

※ 벤처투자조합과 개인투자조합의 양도소득 비과세 적용 차이점

- 벤처투자조합 : 창업기업, 벤처기업 등에 출자하여 취득한 주식의 처분 시 양도소득세 비과세

- 개인투자조합 : 벤처기업에 출자한 주식의 처분 시 양도소득세 비과세

개인투자자의 소득공제

개인이 벤처투자조합에 출자하는 경우

※ 출자한 금액의 10%를 출자일 또는 투자일이 속하는 과세연도의 종합소득금액에서 공제

- 소득공제 한도는 연간 2,500만원 으로 기타 소득공제 항목과 합산

- 소득공제 시기변경 신청을 통해 투자 후 2년이 속하는 과세연도까지 선택가능

개인이 개인투자조합에 출자하는 경우

※ 출자한 금액중 3천만원 이하분은 100%, 3천만원 초과분부터 5천만원 이하분까지는 70%, 5천만원 초과분은 30%를 출자일 또는 투자일이 속하는 과세연도의 종합소득금액에서 공제

- 소득공제 한도는 개인의 종합소득금액의 50%까지 가능

- 소득공제 시기변경 신청을 통해 투자 후 2년이 속하는 과세연도까지 선택가능